法律效力足:依據《電子簽名法》,合規的電子簽名與手寫簽名效力一致,且電子保函可通過第三方存證備案,其真實性、不可篡改性得到保障,能有效避免抵賴問題。

辦理效率高:全程線上辦理,無需線下跑腿遞交材料。像招投標場景中,電子保函從申請到出具往往僅需幾分鐘到幾小時;民生銀行的電子保函最快 2 小時就能開出,遠快于傳統紙質保函數天的辦理周期。

降低企業成本:可替代現金保證金,企業無需凍結大額資金,僅需支付少量手續費(如費率多在 2.8‰ - 5‰),大幅減輕了資金占用壓力。例如 80 萬的保證金,通過電子保函僅需支付 4000 元手續費即可。

管理更便捷:電子形式便于存儲和查詢,且依托區塊鏈等技術可實現全程留痕,后續核驗、追溯都很方便,還能避免紙質保函易丟失、損壞的問題。

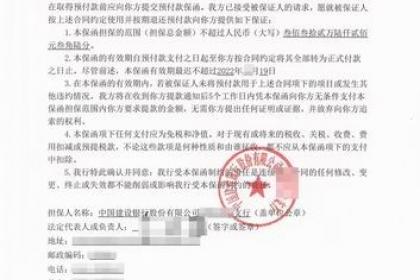

支付保函是銀行、保險公司等機構應付款方申請,向收款方出具的書面擔保,承諾付款方未按合同約定足額支付款項時,由保證人向收款方履行支付義務,核心用于保障債權實現、降低交易信任風險。

保障守約方權益:為合同履行提供 “資金擔保”,避免因履約方違約導致的工期延誤、成本增加等損失。

規范交易秩序:明確違約成本,減少合同糾紛,讓雙方交易更有保障。

適配不同需求:現金形式適合小額、短期合同;保函形式適合大額、長期項目,滿足不同規模交易的履約保障需求。